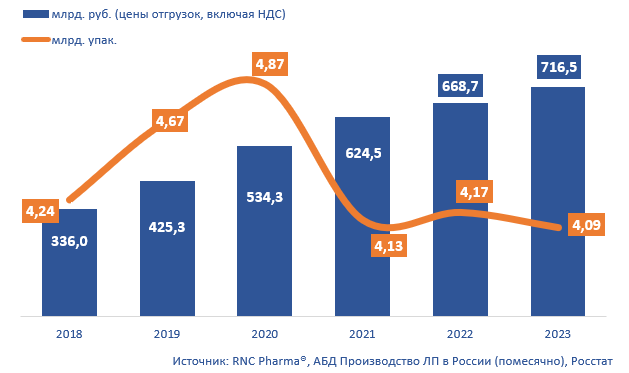

Объём производства готовых ЛП в нашей стране в 2023 г. составил 716,5 млрд. руб. (в ценах отгрузки производителей, с учётом НДС), рублёвая динамика относительно 2022 г. зафиксирована на уровне 7,2%. Натуральный объём выпущенной за год продукции составил 4,09 млрд. упак., что на 2% меньше, чем в 2022 г. Причём, учитывая аномальное поведение потребителей и других участников рынка в периоде сравнения, даже этот результат вполне можно признать позитивным. Тем более, что при проведении расчётов в минимальных единицах дозирования (МЕД) динамика вообще выходит в плюс, здесь относительно 2022 г. прирост зафиксирован на уровне 1,2%. Всего по итогам прошлого года локализованные в России фармпроизводители отгрузили более 80,6 млрд. МЕД готовых ЛП.

По итогам декабря 2023 г. рублёвый объём отгрузок ГЛП со складов российских производителей составил 67,1 млрд. руб., а долгосрочная динамика, хотя и была на достаточно высоком уровне (+20%), но всё же не дотягивала до рекордных показателей ноября 2023 г. Объём производства в упаковках превысил 372,7 млн. шт., а показатель прироста относительно декабря 2022 г. зафиксирован на уровне 4,4%, положительные значения данного показателя в прошлом году фиксировались шесть раз подряд и все они пришлись на второе полугодие. Долгосрочная динамика в МЕД по итогам декабря тоже положительная, на уровне 5%, суммарный объём выпущенной в декабре прошлого года продукции составил 7,49 млрд. МЕД.

Объём производства готовых ЛП в России (включая выпуск иностранных фармкомпаний на собственных и контрактных площадках) за 2018-2023 гг. в натуральном (упаковки) и денежном (RUB, включая НДС) выражении

Общий ассортимент готовых ЛП, которые производились на территории России в 2023 г., составил 1483 МНН (на 45 больше, чем в 2022 г.), число торговых марок за год выросло на 141 позицию, всего в прошлом году на рынок было выпущено 2964 наименования. Наконец суммарное количество SKU за год увеличилось на 591 шт., в прошлом году в обращение поступило 10456 товарных позиций. Интересно, что развитие ассортимента в прошлом году происходило практически исключительно за счёт рецептурных препаратов, суммарное количество SKU в конкурентной группе выросло на 502 наименования. Натуральная динамика выпущенной продукции по Rx-категории тоже была выше, здесь относительно 2022 г. объём отгрузок увеличился на 3% в упаковках, тогда как отгрузки ОТС сократились на 6,2%.

По группе рецептурных препаратов в 2023 г. общее число компаний, отгружающих препараты на рынок, составило 380 шт. (на 28 больше, чем в 2022 г.). И это несмотря на приостановку деятельности отдельных структур, в частности в 2023 г. была прекращена упаковка ряда вакцин компании «ГСК», которая ранее осуществлялась на площадке «СмитКляйн Бичем-Биомед» в подмосковном Петрово-Дальнем. Максимальную натуральную динамику в 2023 г. показала «Элпида», объём отгрузок вырос относительно 2022 г. в 15,6 раз, речь идёт о поставках одноимённого препарата для лечения ВИЧ-инфекции. Второй результат демонстрирует «Эвер Фарма», которая в прошлом году кратно нарастила объём выпуска препарата Церебролизин в партнёрстве с российской компанией «Сотекс». Отметим также компанию «Нова-Медика», которая в прошлом году обеспечила рост производства в 6,1 раза, динамику обеспечили противомигренозный препарат Релонова и снотворное Левросо.

По категории безрецептурных препаратов в 2023 г. продукцию отгружали 190 корпораций – на 4 больше, чем в 2022 г. При этом потери тоже присутствовали, в частности «Джонсон и Джонсон» приостановил выпуск препарата Мотрин, который был локализован на подмосковном «Акрихине». Значительной динамикой в группе характеризовалась компания «Артелар», которая обеспечила рост относительно показателей 2022 г. в 21,3 раз (в упаковках), в основном благодаря препарату калия и магния Ридовакан и венотонизирующему средству Роклис. Отметим так же компанию «Фармасинтез» (рост в 15 раз), здесь результат обеспечивали препараты из группы НПВП и анальгетики, в частности: Нексемезин, Нуралгон и Ибупрофен.