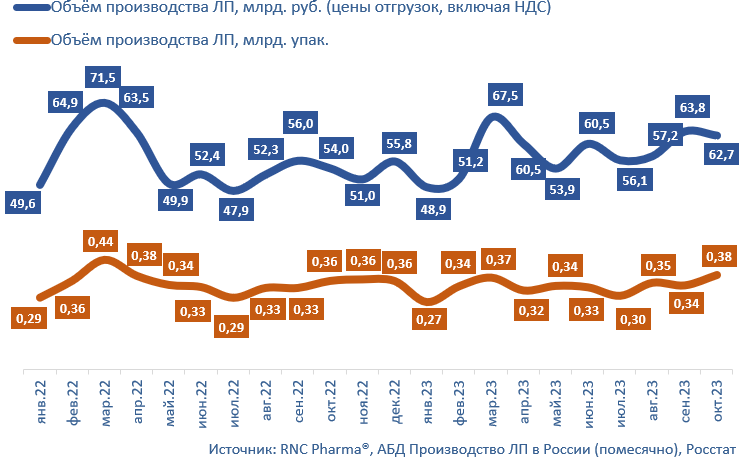

За период с января по октябрь 2023 г. в нашей стране было выпущено готовых ЛП на 582,3 млрд. руб. (в ценах отгрузки производителей, с учётом НДС), это на 3,6% больше, чем за аналогичный период прошлого года. Натуральный объём выпущенной продукции достиг 3,34 млрд. упак., это на 3,3% меньше, чем в январе-октябре 2022 г. Долгосрочная динамика в минимальных единицах дозирования (МЕД) при этом «выходит в ноль», общий объём производства практически тот же, что и годом ранее, это происходит из-за изменения показателя дробности потребительских упаковок. Всего за первые десять месяцев текущего года локализованные в России фармпроизводители отгрузили 65,6 млрд. МЕД готовых ЛП.

По итогам октября 2023 г. рублёвый объём отгрузок со складов российских производителей составил 62,7 млрд. руб., динамика достигла 16,2% при проведении расчётов в российской валюте. Причём если денежный показатель фиксируется в зоне положительных значений уже шестой месяц подряд, то натуральная динамика выходит в плюс всего 4-й раз за год. В упаковках прирост относительно октября 2022 г. составил 6,7% — это пока рекордная за последние десять месяцев величина, динамика в минимальных единицах зафиксирована на уровне 10,7%. Всего в октябре было отгружено порядка 381,4 млн. упак., что эквивалентно 7,3 млрд. МЕД.

Объём производства ЛП в России (включая выпуск ЛП иностранных фармкомпаний на собственных и контрактных площадках) за январь 2022 г. – октябрь 2023 г. в натуральном (упаковки) и денежном выражении (RUB, включая НДС)

Несмотря на скромную динамику, важным достижением 2022-2023 г. стало существенное расширение ассортимента российских фармкомпаний, так в январе-октябре 2023 г. общее количество отгружаемых МНН достигло 1443 шт. (на 48 больше, чем годом ранее), торговых наименований производилось 2845 шт. (+148 шт.), а число SKU составило 9842 (+588 шт.). Общий объём отгрузок новых продуктов, поставки которых не фиксировались в январе-октябре 2022 г., составил в анализируемом периоде порядка 17,9 млн. упак. или порядка 0,5% от суммарного объёма выпущенных в анализируемом периоде препаратов – в целом сумма относительно небольшая, отраслевую динамику она не обеспечивала. Из числа новинок максимальные объёмы в анализируемом периоде демонстрируют две торговых марки компании «Штада»: Эдарби и Левосин, а также препарат Синусэфрин от «Тульской фармацевтической фабрики». Что касается Эдарби, то его упаковка была локализована осенью 2022 г. на мощностях предприятия «Хемофарм» в Обнинске. Левосин на протяжении 2021-2022 г. не выпускался, хотя это один из старейших продуктов в портфеле компании. Наконец Синусэфрин стал первым отечественным аналогом препарата Полидекса («Рекордатти»), продукт появился на рынке в конце 2022 г., а по итогам первых 10 месяцев 2023 г. уже смог отвоевать порядка 25% от объёма конкурентной ниши.

Из числа МНН с максимальной натуральной динамикой относительно января-октября 2022 г. отметим следующие позиции. Варденафил продемонстрировал рост отгрузок в 37,9 раз (в упаковках), динамику полностью обеспечили поставки «Канонфарма продакшн», компания начала выпускать препарат ещё в сентябре 2022 г., речь идёт о первом и пока единственном в России дженерике препарата для лечения эректильной дисфункции Левитра от компании «Байер». На рынке зарегистрированы и другие аналоги данного продукта, но в обращение они пока не поступали. Практически аналогичную динамику на уровне 37,8% обеспечил противотуберкулёзный препарат рифабутин. Здесь динамику обеспечили компании «Фармасинтез» и «Фармконцепт», причём в отличие от варденафила речь идёт не о каком-то новом препарате, просто в 2022 г. препарат в нашей стране практически не выпускался. Третий результат принадлежит препаратам на основе ампициллина (рост в 28,6 раз), последние годы незащищённый ингибиторами β-лактамаз вариант препарата стремительно терял продажи, даже пандемия COVID-19 не могла переломить данную тенденцию, но в текущем году спрос на ампициллин вернулся, основной объём был произведён «Усолье Сибирским ХФЗ».