RNC Pharma представляет обновление БД Аудит розничных продаж ВетЛП в России (total sell out) за июль 2023 г.

За первые семь месяцев 2023 года суммарный объем продаж ветеринарных препаратов на российском розничном рынке достиг 19,8 млрд. руб. (в розничных ценах, включая НДС), рублёвая динамика составила 22% относительно аналогичного периода прошлого года. Стоит заметить, что почти половина всех продаж вет. ЛП приходится на Центральный федеральный округ, который также лидирует с точки зрения общей динамики – 26%. Однако, это связано с инфраструктурными особенностями региона, здесь расположены основные логистические и дата-центры крупнейших российских маркетплейсов, которые продают товар в т.ч. в другие регионы, в итоге в структуре продаж ЦФО на онлайн канал приходится 39% от суммарного объёма в деньгах. Показательно, что свыше 99% онлайн-торговли географически осуществляется в рамках 3 субъектов – Москвы, а также Московской и Рязанской областей, причем денежный объём онлайн транзакций в Рязанской области превысил, а в Москве практически сравнялся с офф-лайн каналом.

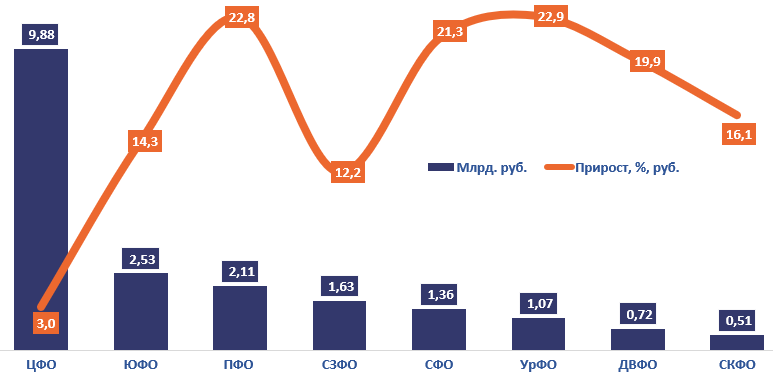

Объём и динамика оффлайн-канала розничного-коммерческого рынка вет. ЛП в России по федеральным округам за январь-июль 2023 г., в денежном выражении, включая НДС

Если рассматривать только офф-лайн, то, напротив, в ЦФО наблюдается самый низкий темп роста продаж на уровне 3% (так как главным драйвером в центральной России стали онлайн-продажи), в то время как в остальных регионах показатель превысил 10%. Лидером по показателю стал Урал с показателем 22,9%, впрочем, Поволжье отстает лишь на 0,1%. Аутсайдером с точки зрения динамики, за исключением ЦФО, стал Северо-запад, с показателем в 12,2%. Если говорить о количественных показателях, то несмотря на низкие темпы прироста, 38% в офф-лайн продажах в рублях все равно приходится на ЦФО. За ним следуют Южный (16%), Приволжский (13%), Северо-западный (10%) и Сибирский (9%), однако, если динамика будет сохраняться на том же уровне, то СФО вскоре выйдет на 4 место. Замыкают рейтинг УрФО (7%), ДВФО (5%) и СКФО (3%).

Натуральный объем продаж за анализируемый период составил чуть менее 121 млн. минимальных единиц дозирования (МЕД), что выше показателей января-июля 2022 года на 12%. На долю российских компаний приходится 68,5 млн. реализованных мин. единиц, что составляет 56,6% от общего объема. За прошедший год данный показатель заметно сократился, в январе-июле 2022 г. российские компании объединяли 59,4% рынка, но в рублевом выражении доля выросла с 28,9 до 30,6%.

С начала года продолжается рост ассортимента вет. препаратов, по сравнению с январем-июлем прошлого года, причем во многом за счет усилий локальных участников рынка. Общее количество представленных в рознице торговых марок достигло 1599 наименований, увеличившись на 70 штук (29 из них российские). Еще более внушительные показатели отечественные компании показывают с точки зрения наращивания количества товарных позиций – 74 из 132 новых SKU. Хорошие показатели демонстрируются и с точки зрения ввода новых МНН – из 29 наименований, появившихся на рынке, локальные производители отметились по 18 позициям.